Euríbor al alza: ¿Cuánto subirán las hipotecas? ¿Qué hipoteca elegir?

Debido a la imparable tendencia alcista del Euríbor, muchos ya se preguntan, ¿cuánto subirán las hipotecas en los próximos meses? Recordemos que el Euríbor es el índice de referencia hipotecario, que los bancos utilizan para calcular las cuotas de gran parte de las hipotecas variables.

En consecuencia, si estás considerando solicitar un crédito hipotecario, lo más recomendable es agilizar los trámites para evitar tener que pagar mucho más. El Euríbor ha experimentado un incremento histórico desde marzo de este año, por lo que evidentemente encarecerá las hipotecas.

¿Cuánto subirán las hipotecas con el alza del Euríbor?

Si te preguntas cuánto subirán las hipotecas en los próximos meses, se calcula que los créditos hipotecarios tendrán un incremento de entre 1,000 y 1,500€ al año. Esto significa que comenzaremos a ver hipotecas más caras, como resultado de este histórico incremento en el Euríbor.

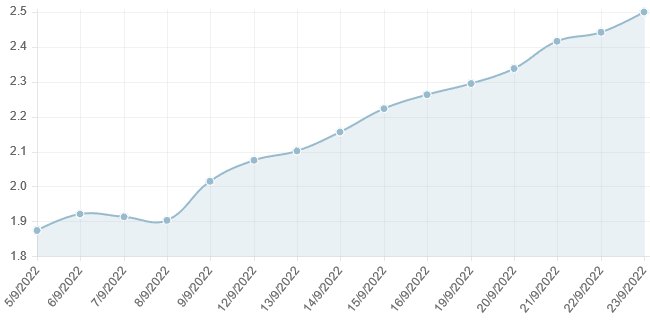

De hecho, en poco más de un año, el Euríbor ha escalado desde sus niveles más altos, hasta alcanzar máximos históricos no vistos en una década. A mediados de este junio de 2022, el índice de referencia superó por primera vez desde julio del 2012, la tasa diaria del 1%, y se ubicó en 1,067%.

¿Por qué ha subido el Euríbor?

Una de las principales razones por las que el Euríbor ha escalado a estos niveles históricos, tiene que ver con lo publicado por el Banco Central Europeo. El BCE anunció recientemente que subiría los tipos de interés como un mecanismo de blindaje ante la inflación.

Cabe mencionar que durante este mes de junio se ha registrado una media mensual provisional del 0,646%. Está cifra se encuentra muy por encima de la media registrada en el mes de mayo que fue de 0,287%.

El Banco Central Europeo pretende frenar el fuerte incremento de la inflación, derivado del conflicto en Ucrania. Además, este incremento en las tasas de interés será el primero en 11 años, lo que pondrá fin a la política de 0% en los tipos de interés que hasta la fecha imperaba en Europa.

¿En qué momento bajará el Euríbor?

Ahora que ya sabemos cuánto subirán las hipotecas, también es importante conocer en qué momento bajará el Euríbor. Lamentablemente y no obstante que el BCE ha bloqueado el incremento de las primas de riesgo, nada parece indicar que el Euríbor regrese a sus niveles bajos, al menos no en el corto ni el mediano plazo.

De hecho, las estimaciones son que el Euríbor terminará el mes de junio con una media mensual de aproximadamente 0,823%. Lo anterior, siempre y cuando el índice de referencia mantenga su tendencia alcista.

Como sabemos, los bancos e instituciones financieras establecen el Euríbor interbancario a un año. Para ello utilizan el Euríbor a tres meses, índice que a futuro se espera que retroceda -0.5%.

De acuerdo con los publicado con el BCE, el Euríbor a tres meses se estima en 1.5% para el mes de diciembre de 2022, mientras que será de 2.5% para el mes de diciembre, pero de 2023.

El coste de las hipotecas variables

Es importante saber cuánto subirán las hipotecas, ya que invariablemente la economía de las familias españolas se verá afectada. En particular los más afectados serán quienes tengan un préstamo hipotecario a tipo de interés variable, es decir, referenciado al Euríbor.

Se espera que para las próximas revisiones ya aparezca reflejado dicho incremento. Sin embargo, este aumento del Euríbor también impactará a las hipotecas fijas que todavía no hayan sido firmadas.

En caso de que el índice de referencia termine el mes en el 1%, las hipotecas variables se encarecerían 830€, sí hoy mismo se revisará la hipoteca. Si la revisión se hace a finales de año, el encarecimiento de la hipoteca será de 1,127€.

En términos generales, las hipotecas a tipo de interés variable se encarecerán entre 800 a 1,400€ anuales, y todo por el incremento del Euríbor.

¿Qué hipoteca es mejor para ti?

Saber cuándo subirán las hipotecas también es importante para determinar qué tipo de préstamo hipotecario es el más adecuado para ti. La mayoría de las veces todo se reduce a elegir entre una hipoteca variable, o una hipoteca fija.

Por un lado, los préstamos hipotecarios a tasa fija siguen siendo atractivos para quienes buscan contratar una hipoteca ahora mismo, o para quien busque cambiar a una hipoteca fija.

Actualmente y considerando todo lo que implica la subida del Euríbor, el tipo de hipoteca más recomendable es la hipoteca variable bonificada, con TAE de media de 2,30%. También es una opción atractiva, la hipoteca fija bonificada con un 2,35%.

No debemos olvidar que una hipoteca a tipo de interés fijo, es la más adecuada para quienes desean pagar siempre la misma cuota mensual. También es adecuada para aquellos a los que no les importe que la cuota sea ligeramente más cara durante los primeros años del préstamo.

Por lo que respecta a la hipoteca variable, es recomendable para quienes desean pagar cuotas mensuales bajas a corto plazo. Igualmente es ideal para aquellos que no tienen problema con que la cuota cambie como resultado de la subida o bajada del Euríbor.

En cualquier caso conviene estar atento a la evolución del Euríbor, si planeas solicitar un préstamo hipotecario en los próximos meses. Igualmente debes considerar el plazo de la hipoteca, el cual puede ser de 15 años, 20 años, o incluso más.

Por supuesto, la mejor hipoteca para ti dependerá de tus perspectivas económicas. Muchas cosas pueden pasar en un corto período de tiempo, incluyendo quedarte sin empleo, o conseguir un mejor salario.

Artículos Relacionados